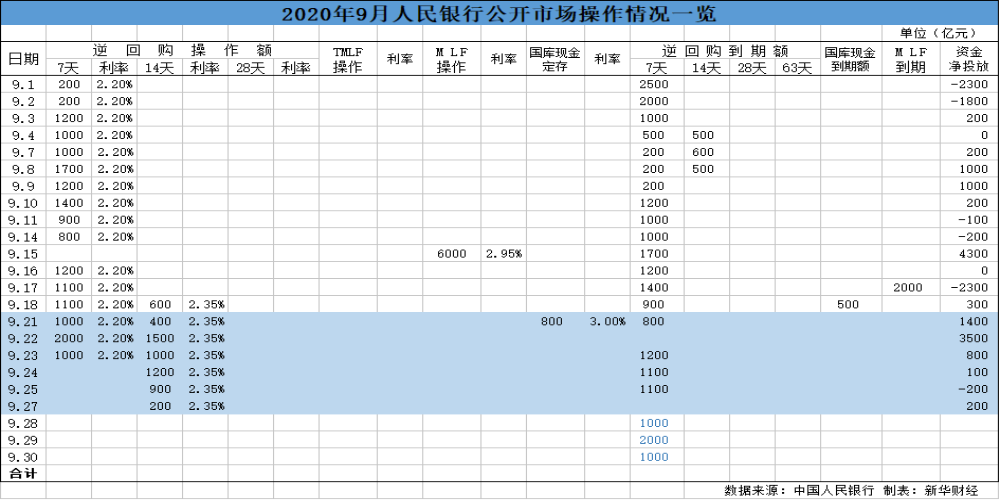

新华财经北京9月27日电(翟卓)为维护季末流动性平稳,人民银行27日开展200亿元14天期逆回购操作,因无逆回购到期,当日公开市场实现净投放200亿元。

受国庆假期调休影响,本周(9.21-9.27)共有6个工作日,央行周内合计开展9200亿元逆回购及800亿元国库现金定存操作,因当周有4200亿元逆回购到期,央行全口径净投放流动性5800亿元。

业内人士表示,9 月末将迎来MPA考核和中秋国庆长假,考核压力和流动性需求叠加,金融机构普遍抱着谨慎的心态提前储备充裕的流动性。但当前央行呵护跨季资金面的意图明显,未来三天将大概率继续开展14天期逆回购操作,资金面平稳跨季基本无虞。

与此同时,本周逆回购操作期限十分灵活,再度凸显了当前货币政策的精准导向。具体来看,前三个交易日(21日-23日)为7D+14D组合模式,且14D期品种占比逐步提升(29%、43%及50%),主要用以缓解上半周整体紧张的资金面以及逐渐显露出的跨季资金匮乏局势。

进入24日后,受遇节假日顺延因素影响,7D及14D逆回购投放均顺延到国庆假期之后回笼,即均可用于补充跨季流行性。央行随即在之后的三个交易日(24日、25日、27日)将逆回购投放转为单独采用14D品种,即有效的平抑了季末前的资金面波动,也在一定程度上分散了节后逆回购到期日期,缓解了假期后第一个交易日(10月9日)的资金大额回笼压力。

受资金面变化影响,截至10:29,银行间质押式回购利率隔夜及14天期品种有所下行,7天期品种大幅上行。具体来看,DR001加权平均利率下行41.86BP至0.6760%;DR007加权平均利率上行93.33BP至1.9547%;DR014加权平均利率下行6.67BP至2.6897%。

值得一提的是,央行不久前发布了货币政策执行报告增刊《有序推进贷款市场报价利率改革》,对2019年8月份以来的LPR改革进行了总结,并提及结构性流动性短缺的货币政策框架,一度引发市场对于流动性即将收紧的担忧。

对此业内人士表示,结构性流动性短缺框架由来已久,坚持结构性流动性短缺的货币政策框架,并非意味着流动性要大幅收紧。

中信证券明明指出,就我国而言,央行提出的“结构性流动性短缺的货币政策操作框架”是在“结构性流动性短缺”的前提下,维持适当的法定存款准备金率水平,并通过每日的公开市场逆回购操作提供短期流动性并持续培育短期政策利率,通过每月定时的MLF操作提供中期流动性并持续培育中期政策利率。

展望后续,华创证券周冠南认为,当前货币政策操作框架中,“数量型”调控向“价格型”调控转变是央行明确的方向,在“不降准”或“少降准”的环境中,再贷款工具替代定向降准的苗头初现,MLF进行增量中长期流动性投放或成为常态,短期流动性投放和资金面波动的平熨有赖逆回购操作工具。故逆回购操作模式或不同于以往周期,未来逆回购操作“增频、增量”或成为常态。

编辑:胡玉婷